Miután az előző részben kitárgyaltuk a TransferWiset, jöjjön a Magyarországon is egyre népszerűbb Revolut. Akik hallottak már a külföldön való alternatív fizetési módokról, azok egyből a Revoluttal példálóznak, és mindenkinek azt ajánlják. De tényleg ez lenne az abszolút győztes? Nézzük meg, hogy mit is tud!

A cikk legutóbb 2021.09.18-án frissült!

Ha még új vagy a „digital banking” témában, javaslom, előbb olvasd el a cikksorozat előző két részét. Az első [ITT] egy általános összefoglaló arról, milyen előnyökkel járnak a FinTech cégek kártyáival történő fizetés a külföldi utazások során. A második bejegyzés [ITT] a hivatalos magyar központtal is rendelkező TransferWise-ról szól. Most pedig a Revolut bemutatásával folytatjuk.

A Revolut egy brit cég, melynek világszerte több, mint 3 millió felhasználója van. A TransferWise-zal ellentétben kizárólag a mobilalkalmazásukkal tudunk utalni, váltani. A fő céljuk az olcsó bankolás, de emellett a globális devizaváltás miatt lettek olyan népszerűek.

Az alapokról

1, A regisztráció a honlapjukon kezdődik a telefonszámuk megadásával. (Érdemes meghívó linket használni, erről bővebben a cikk végén!)

2, Majd az applikáció letöltésével folytatódik.

3, Először fel kell töltenünk 3500 forintot. Ez természetesen ott marad a számlánkon, nem nyúlja le a cég. Ez amolyan "ellenőrzés", hogy valós személyek vagyunk és van hivatalos főbankszámlánk.

4, Adataink megadása után igényelhetjük a fizikai kártyát, melyet a postás egy-két hét alatt kiszállít. Ennek egy egyszeri postaköltsége van, havi vagy éves kártya díj nincs! Mivel kifejezetten „banking” (de nem bank!) cégről van szó, a használat előtt aktiválnunk kell - az egyébként igen esztétikus kinézetű - bankkártyánkat. Ezt egy egyszerű chippes vagy mágneskártyás fizetéssel tehetjük meg.

5, Feltölteni csak a saját nevünkön lévő bankkártyával javasolt, de utalást bárkitől fogadhatunk. A TrasferWise-zal ellentétben, csak egy brit számlaszámot kapunk, de természetesen több deviza is lehet a kártyánkon lévő "zsebekben". (Tarthatunk a kártyán forintot, eurót, kripto devizát vagy épp kunát.)

Múlt idézés magyar szemmel. Korábban nagy problémával találtuk szembe magunkat, hiszen csak néhány devizával (például: euró, dollár vagy font) tudtuk feltölteni a számlánkat. Mely kikerülésére megoldást nyújtott a Curve kártya, azonban szerencsénkre sokat fejlődött a cég. Mindannyiunk legnagyobb örömére 2019. május óta már elérhető a forint alapú feltöltés!

A devizás fizetésről

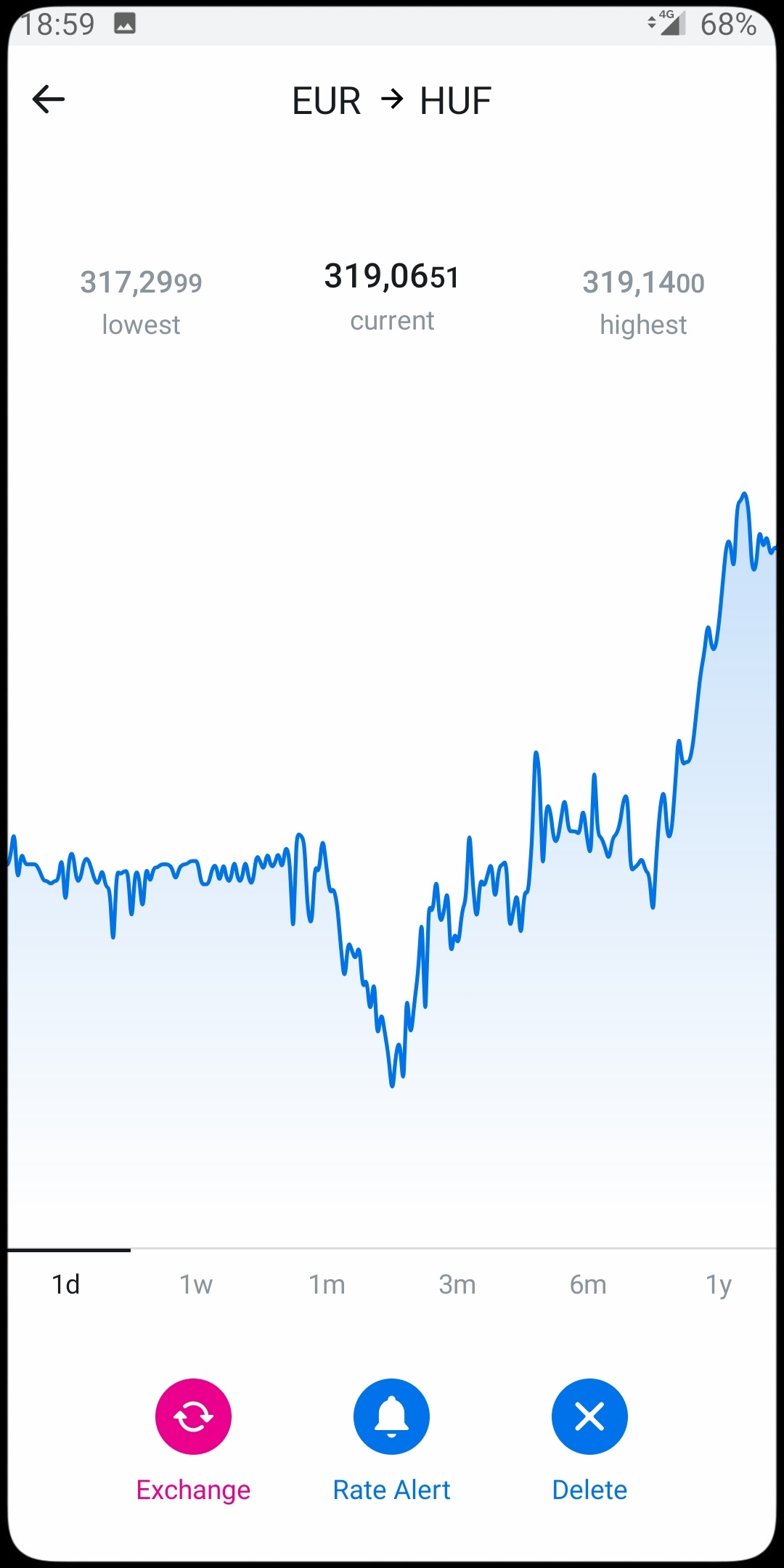

A feltöltött forintot bármikor, amikor úgy gondoljuk, hogy kedvező az árfolyam, egy pillanat alatt átválthatjuk külföldi pénznembe, melyet egy másik "deviza zsebben" tárolhatunk. De hogyan zajlik a fizetés, ha több deviza is van a kártyán? Vásárláskor természetesen mindig az adott ország devizájának megfelelő „zsebből” vonják le az összeget. Ha nem váltottunk előre devizát, vagy olyan országban fizetünk, aminek nincs támogatott számlája (pl Szerbia) akkor a fődevizánkból (esetünkben a forint zsebből) váltja át automatikusan az aktuális árfolyamon. Ha netán forintból van kevés, akkor a második legtöbb devizát tartalmazó zsebből vált. És hogy hol van a kutya elásva? A váltás mindig az aktuális bankközi árfolyamon történik. (havi 1850000 forintig, hétköznap) És ezért éri meg a fintech cégekkel nyaralni menni, mert nem a hazai bankok magas deviza eladási árfolyamán, hanem az interbank rate árfolyamán váltanak!

De mi az a bankközi árfolyam? A bankok gyakran kérnek egymástól kölcsön. Ekkor ők természetesen nem a fogyasztók számára elérhető, magas deviza eladási árfolyamon váltanak, hanem a sokkal kedvezőbb inter-bank rate-et használják. (Egyébként ezt használja a Curve is.) Ami nagyon közel van a hivatalosan meghatározott középárfolyamhoz. A hivatalos középen egyébként senki sem vált, hiszen akkor tényleg semmilyen haszna nem lenne az adott cégnek. Akik viszont ezzel hirdetik magukat, mint pl. a TransferWise, azoknál számoljunk, hogy lesz valamennyi váltási díj.

Kerüljük a dupla konverziót! Természetesen a főkártyánkhoz hasonlóan, ha a terminál kérdezni, milyen pénznemben akarunk fizetni, mindig az adott ország devizáját válasszuk. Szintén fokozott figyelmet követel az online fizetés is. Sok esetben más pénznemet ajánl fel, vagy más pénznem van alapértelmezetten egyes honlapokon beállítva.

Mit tud a Revolut, amiért ilyen népszerű? És mik azok az extrák, ami kenterbe verik az TransferWise-t?

Lássuk azt a 15 dolgot, amit érdemes tudni a Revolutról!

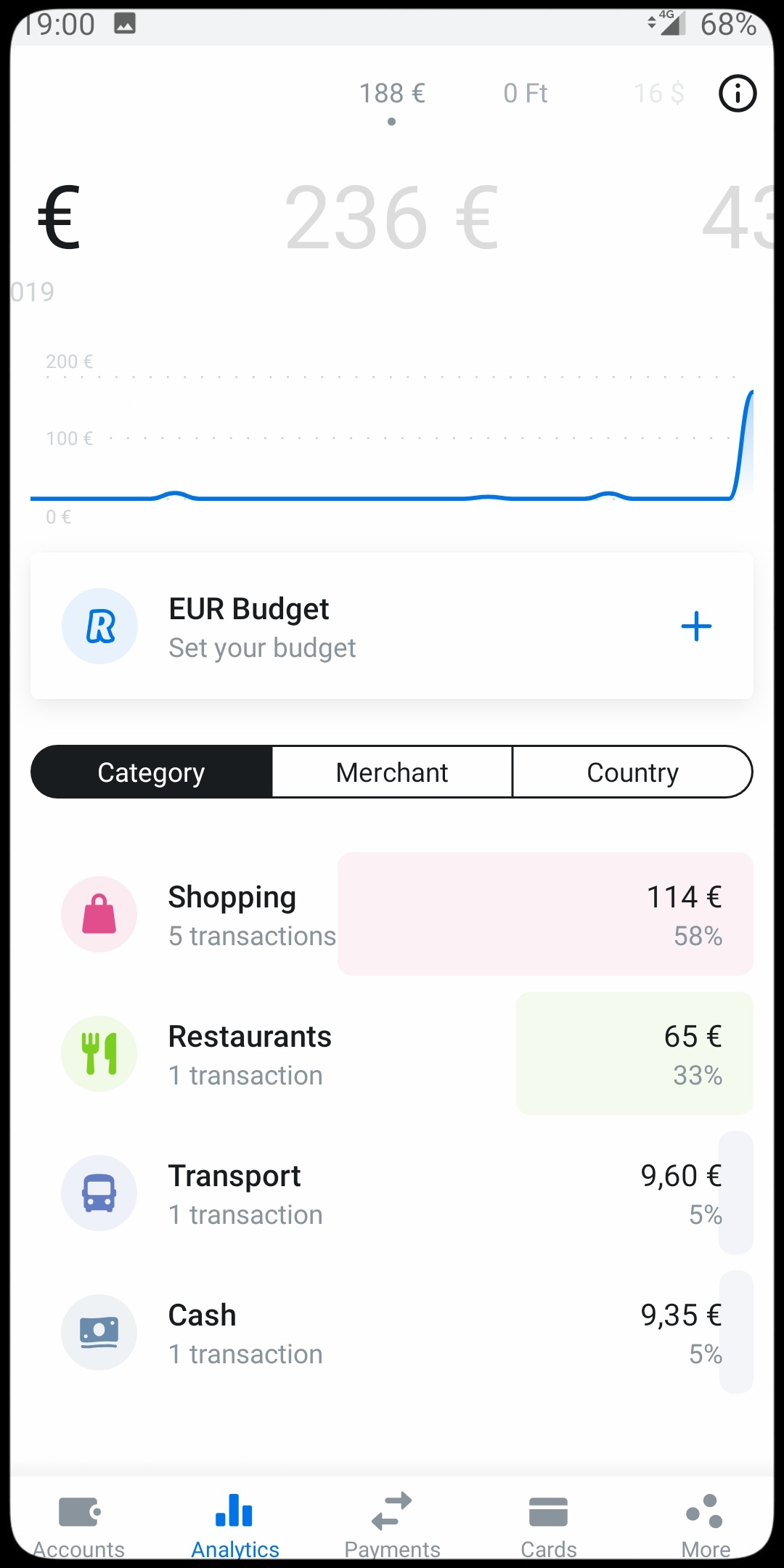

1. Nekik van a legjobb alkalmazásuk. Jobb, mint a TransferWise-é! A pénzzsebek közt gyorsan lehet váltani. Az analízis oldaluk rendkívül sokoldalú. Minden egyes fizetést külön, jól látható ikonnal automatikusan csoportosít az alkalmazás (étterem, online vásárlás, élelmiszer, közmű, utazás stb.). Havi lebontásban áttanulmányozhatjuk a költekezésünket, hogy a büdzsénk hány százalékát, mire költöttük. Ezzel a pénzügyi tudatosságunkat tudjuk fejleszteni. Ilyen „budget” alkalmazások létezne, de minden vásárlás után magunknak kell bevinni az adatokat, ami sok időbe telik, és sokszor el is felejtjük felvinni azt. Ezt a Revolut alkalmazása automatikusan megcsinálja helyettünk!

2. Havi 5000 font értékig ingyen utalhatunk. (Kivéve, ha közben váltás történik, részleteket lásd a Revolut honlapján.)

2. Havi 5000 font értékig ingyen utalhatunk. (Kivéve, ha közben váltás történik, részleteket lásd a Revolut honlapján.)

3. Revolutos kártya használók között működik a „splitwise”, azaz a számlaszétdobás. Ha csoportosan mentek étterembe, és egy ember fizet, később a szétosztással egyszerűsíteni tudjátok a tartozásokat. (A Splitwise egyébként egy óriási találmány csoportos utazásokra, erről egy külön cikkben olvashattok.)

4. Van kártya befagyasztás, limit módosítás és a különböző fizetési módokat individuálisan lehet blokkolni, ingyen. (Sok hazai banknál ezek mind fizetős opciók!) Elvesztés estén nagyon hasznos.

5. Létrehozhatunk ideiglenes virtuális kártyát a biztonságosabb online fizetésekhez.

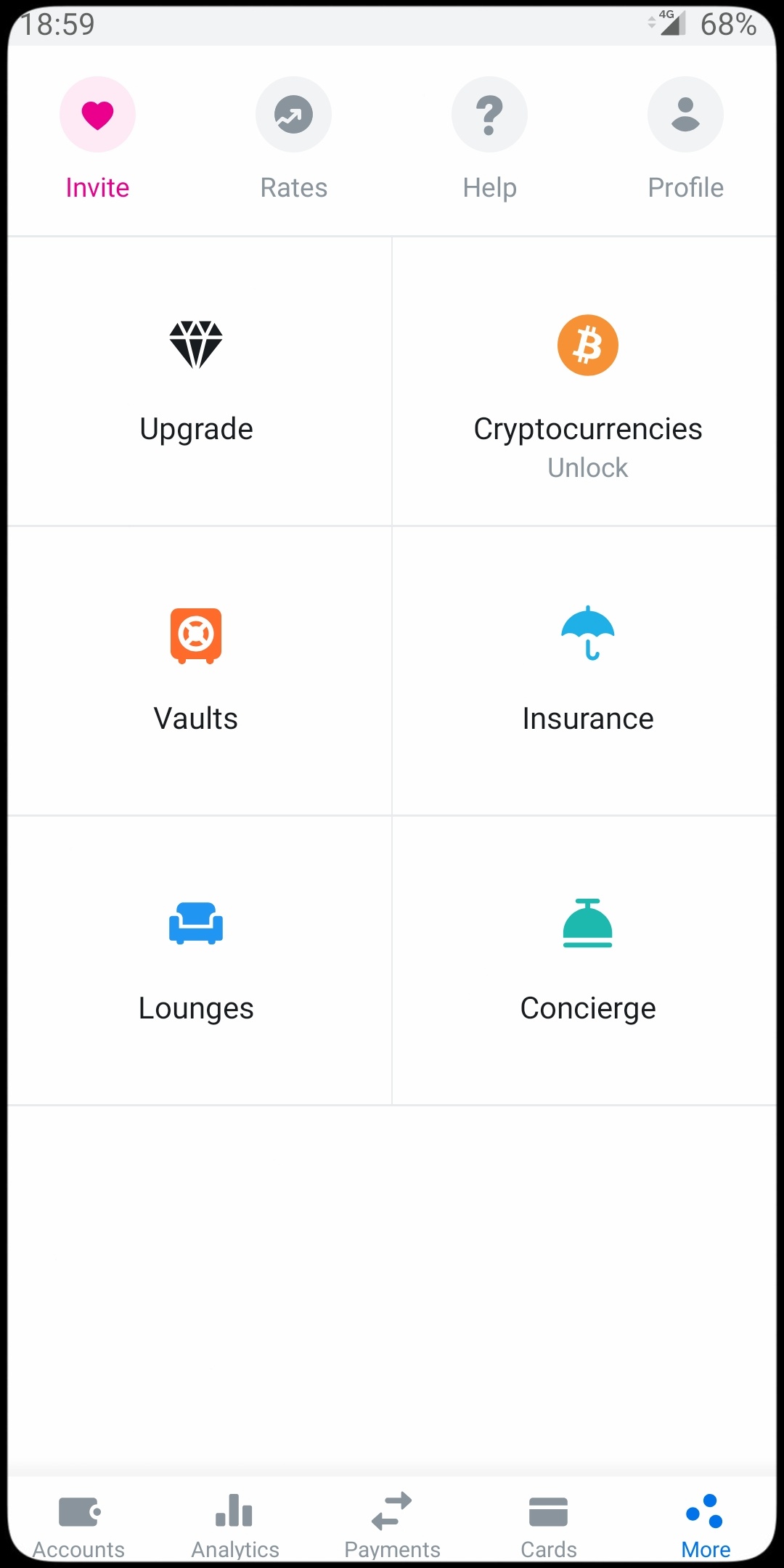

6. Vásárolhatunk crypto valutát. Kezdő kriptobróker, hajrá!

7. Azonnali készülék és/vagy utasbiztosítást köthetünk. Akár téli sportokra is!

8. Reptéri lounge-ba vehetünk belépést.

8. Reptéri lounge-ba vehetünk belépést.

9. Malacpersely opció: minden vásárlásunkat felfelé kerekíti, és a különbözetet egy külön zsebbe gyűjti. Így virtuálisan gyűjtögethetjük az aprót jövőbeli utazásainkhoz.

10. Természetesen azonnali értesítést kapunk telefonunkra minden pénzügyi mozgásról. Így megspórolhatjuk az idehaza ismert drága sms értesítéses előfizetést.

11. 200 font értékig (vagy 75000 forintig) ingyen vehetünk fel készpénzt bárhol a világon. Utána 2% a felvételidíj.

12. Minden tranzakcióról külön számlát tudunk lementeni pdf-ben. Ügyintézéshez nagyon praktikus!

13. Létre tudunk hozni fizetési linket, azaz egy urlt-t, amit elküldhetünk e-mailben vagy cseten ismerőseinknek. Erre rákattintva könnyedén tudnak nekünk fizetni, és nem kell bajlódnunk a számla adatok elküldésével. Biztonságosabb, mintha kiadnánk az adatainkat.

14. Revolut tőzsde. Jelenleg csak prémium kártyával, de nemsokára az ingyenes verzióval is vehetünk tőzsde részvényeket.

15. A legfontosabb, hogy természetesen nincs havi, kártya, utalási és feltöltési díj sem! Viszont a kártyának van egy egyszeri kiszállítási díja. Kivéve, ha meghívó linken át regisztrálsz.

A deviza váltásról bővebben

A Revolut folyamatosan, másodpercről másodpercre frissíti az árfolyamot, míg a TW csak bizonyos időközönként. Személyes tapasztalat alapján a hivatalos váltási árfolyam a Revolutnál hangyányit magasabb a TW-hez képest. Ezt pár feltöltéssel ellenőriztem, minden alkalommal az árfolyamok között 0,1%-nál kevesebb eltérést tapasztaltam a TW javára, ami tízezer forintos nagyságrendben is csak pár forint. A Revolutnál viszont nincs váltási díj (havi 5000 font váltási értékig), mint a TransferWise-nál!

A hátrány(ok)

- A TransferWise-hoz képest kevesebb a támogatott deviza. (TW - 45, Revolut - 29)

- A Revolut pénzmosást ellenőrző rendszere néha blokkolja az átlag felhasználó accountját, melyet hivatalos kereset kimutatással és egyéb hivatalos dokumentumok elküldése után aktiválnak újra. Ez teljesen kiszámíthatatlan, hogy mikor következik be és mennyi ideig tart, ami egy utazás kellős közepén kellemetlen lehet.

- A Revolut prepaid bankkártyát küld, amint néhány helyen nem fogadnak el. Kevés az ilyen, de nagyobb esély van rá, mint debit kártya esetén. Ezért érdemes egy debit kártyát is magunknál tartani. (Pl: TW vagy Curve)

Összegzés

Most hogy elindult a forintos feltöltés, a magyar utazók számára ez óriási pozitív változás. Ezentúl bőven elég lesz egyetlen kártya, nem lesz szükség trükközős feltöltésre (Curve, Simple vagy TW tovább utalás), hisz a Revolut elérhetővé tette számunkra a legolcsóbb és leggyorsabb deviza váltást és felhasználást. A rengeteg extráról nem is beszélve, amit a cég nyújt. Szóval akkor felejtsük el a többi kártyát? Szerintem nem érdemes!

- Mivel a TransferWise és a Curve sokkal több devizát támogat, így bizonyos országokban nem lesz jó a Revolut előre váltása. (Pl. Ukrajna) De ez a jövőben persze változni fog.

- A Revolutnak is van havi váltási limitje, így ha valaki milliós összegeket váltana és utalna, akkor a TW jobb megoldást kínál.

- Előfordul, hogy nem fogadja el egy-egy "elmaradott" terminál vagy cég az egyik kártyát (inkább EU-n kívül lehet ez jellemző, tapasztalat...), ezért nem árt, ha más típusú kártya is van nálunk. (Engem már mentett ki a Curve ilyen helyzetből.)

- Mindegyik kártyának megvan az előnye, érdemes kipróbálni őket, elvégre ingyenesen be tudjuk szerezni ezeket. (Úgy is az lesz a vége, hogy mindet akarjuk :D )

- Az ingyenes készpénz felvétel limitje minden kártyánál 200 font. Szóval minél több kártyánk van, annál többször tudjuk ezt kihasználni.

Ha te is szeretnél Revolut számlát és kártyát a meghívó linkért KATTINTS IDE!

Az első cikket a külföldön való fizetésről [ITT] találjátok.

A TransferWise-ról a cikket [ITT].

A „fekete bárányról” a Curve-ről pedig [ITT] olvashattok. Ez nem prepaid kártya, de sikerült elérnie, hogy bekerüljön mindenki pénztárcájába.

Ha hasznosnak találtad a cikket, kérlek segítsd egy megosztással! És ha nem akarsz lemaradni a folytatásról, kövess Facebookon!